- Можно ли рефинансировать займ с просрочками и плохой кредитной историей?

- Возможные способы рефинансирования микрозайма

- Рефинансирование микрозаймов в банке

- Рефинансирование микрозаймов без отказа в другом МФО

- Предложения банков и МФО

- Требования к заемщику и необходимый пакет документов

- Пошаговая инструкция рефинансирования микрозаймов без просрочек

- Часто задаваемые вопросы

- Где можно рефинансировать микрозайм

- Банки

- Как повысить вероятность одобрения

- Новое МФО

- Оформление под залог недвижимости

- Перекредитование в том же МФО

- Как проходит оформление перекредитования микрозайма

- Требования к заемщику и необходимый пакет документов

- Если у человека плохая кредитная история

- Дистанционная подача заявления

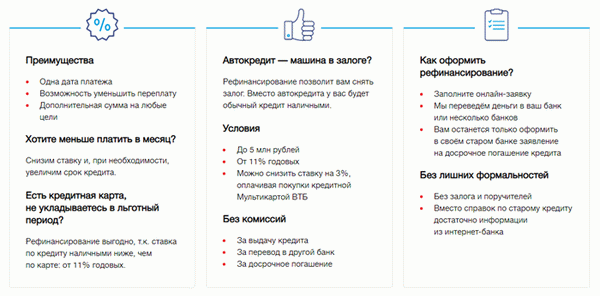

Другое название услуги – перекредитование. Это значит, что можно оформить новый займ, чтобы погасить старый. При этом новое предложение должно быть более выгодным за счет:

- низкой процентной ставки;

- более длительного срока выплат (так снижается кредитная нагрузка);

- объединения нескольких долгов в один;

- других привлекательных условий.

Рефинансирование нужно, чтобы сократить переплату и не допустить просрочку платежей. Если вы понимаете, что кредитная нагрузка слишком высока, то стоит рассмотреть варианты перекредитования.

Можно ли рефинансировать займ с просрочками и плохой кредитной историей?

Основные требования к кандидату для рефинансирования – отсутствие просрочек и хорошая кредитная история. Нужно понимать, что просрочками считаются не 2-3 дня задержки платежей, а длительная неуплата – больше 30 дней.

Рефинансирование микрозаймов с просрочками – сложная процедура, но не невозможная. В банке заявку в таком случае, скорее всего, отклонят. Но есть лояльные МФО, которые готовы закрыть глаза на длительные просрочки. Но такие предложения, конечно, будут менее выгодными.

Возможные способы рефинансирования микрозайма

Самый выгодный способ рефинансирования – обратиться в банк. Не все кредитно-финансовые организации готовы связываться с займами от МФО. При этом даже высокие процентные ставки для банков будут гораздо ниже, чем ставки микрофинансовых организаций. Поэтому в первую очередь стоит рассмотреть варианты перекредитования в банке.

Если банк отказал, можно попробовать договориться с МФО, которая оформила займ. Возможно, вам предложат более выгодные условия. Ведь потерять клиента – хуже, чем потерять часть прибыли.

Еще один способ – обратиться в другие МФО и воспользоваться их программами рефинансирования.

Итак, все возможные способы рефинансирования микрозаймов онлайн и офлайн:

- в банках;

- в МФО, оформившем первоначальный займ;

- в других МФО.

Рефинансирование микрозаймов в банке

Банковские организации не очень охотно соглашаются переоформлять займ на кредит. Но такая возможность есть, если клиент подходит под все требования банка:

- гражданство России;

- возраст от 21 года;

- хорошая платежеспособность;

- официальное трудоустройство и стаж не менее 6 месяцев на последнем рабочем месте;

- хорошая кредитная история;

- просрочка по займу не больше 30 дней.

Если у банка есть принципиальная позиция – не связываться с МФО, то можно пойти другим путем. Можно не оформлять кредит на рефинансирование микрозаймов, а подать заявку на:

- обычный потребительский кредит наличными или на карту;

- кредитку.

Самый простой способ – оформление кредитной карты. Для ее получения не нужно удовлетворять сверх требованиям. Более того, кредитку можно получить без предоставления справки о доходах. Однако финансовый лимит карты без справки будет меньше.

Рефинансирование микрозаймов без отказа в другом МФО

Это самый надежный способ обновить займ. Но экономия не будет такой существенной, как при обращении в банк.

Почему сторонней микрофинансовой организации выгодно рефинансировать чужой заем? Потому что так она получает нового клиента, а конкуренция в сфере МФО огромная.

Организация может предложить оформить новый займ с залогом авто или поручительством. Но при таких условиях выгоднее обращаться в банк. Залог дорогостоящего имущества будет хорошей гарантией выплат для банка. Поэтому заявку, скорее всего, одобрят.

В стороннем МФО удобно делать рефинансирование микрозаймов без залога:

- оформление происходит онлайн;

- ответ на заявку придет в течение нескольких минут;

- не нужно ехать в офис для регистрации;

- минимальный пакет документов.

Предложения банков и МФО

Рефинансирование займов – не очень выгодная процедура для банков, поэтому такую услугу предлагает всего несколько российских кредитно-финансовых учреждений. Выбор МФО тоже не велик. Самые выгодные варианты мы разместили в таблице ниже.

Учтите, что приведенные процентные ставки – это самое низкое значение из возможных. Вероятно, при личном обращении проценты могут значительно вырасти, особенно если:

- есть просрочки по текущему микрозайму;

- есть дополнительные кредиты;

- нет официального трудоустройства;

- нельзя предоставить документы, подтверждающие доход;

- клиент отказывается от добровольного страхования;

- нельзя предоставить гарантии выплат – залог или поручительство.

Ответ на популярный вопрос «Рефинансирование микрозаймов с просрочками – кто рефинансирует?» только один – МФО. Банки не подтвердят заявку в таком случае.

Название кредитного продукта

Рефинансирование (с безопасной доставкой карты)

без справок, залогов и поручителей; оформление онлайн

без справок, если нужная сумма меньше 600 000 рублей; можно взять лимит, превышающий долг

до 100 000 рублей

постоянные клиенты могут получить деньги наличными

Рефинансирование микрозаймов и кредитов

до 150 000 рублей

Требования к заемщику и необходимый пакет документов

У каждого кредитного учреждения есть свой перечень требований к кандидатам на получение денег. Список требований в банках гораздо длинней и жестче. Его мы уже указывали выше. Но и в МФО есть определенные условия, которым нужно соответствовать:

- гражданство РФ или вид на жительство (в банке приоритетны граждане России);

- возраст от 18 лет (а не от 21 года и старше, как в банковских организациях);

- действующий мобильный телефон и зарегистрированная электронная почта;

- выплаты по предыдущему займу (хотя бы несколько).

Для получения нового займа в МФО совсем не обязательно иметь идеальную кредитную историю. Но очень длительная просрочка может быть основанием для отказа даже в лояльных МФО.

Без официального трудоустройства тоже можно обойтись. Как правило, справки о зарплате МФО не требуют.

Документ, который обязательно понадобится для рефинансирования микрозаймов дистанционно, – паспорт. Все остальные документы зависят от микрокредитной организации. Дополнительно могут понадобиться – СНИЛС, справка о зарплате (не 2-НДФЛ, а по форме кредитной организации), любые дополнительные, подтверждающие личность клиента.

Также обязательным документом будет выписка о состоянии долга по микрозайму.

Пошаговая инструкция рефинансирования микрозаймов без просрочек

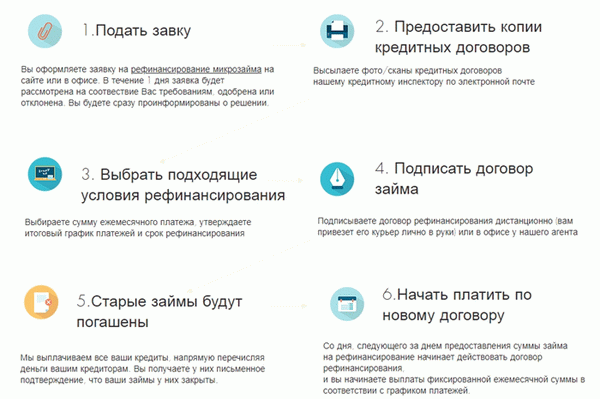

Первый шаг к успешному рефинансированию – выбор подходящей организации, которая готова погасить старый долг. Если выбор сделан, нужно обязательно убедиться, что требования к клиенту можно выполнить, а необходимые документы – собрать. Иначе время будет потрачено зря – заявку отклонят.

После того, как условия подробно изучены, нужно:

- Получить индивидуальную консультацию у менеджера, чтобы понять, какая будет процентная ставка и другие параметры нового кредита или займа.

- Собрать необходимые документы и подать их в кредитное учреждение вместе с заявкой. Для рефинансирования микрозаймов заявку можно подать дистанционно или в офисе. Там нужно указать минимальные личные данные – ФИО, номер мобильного телефона и адрес электронной почты, данные о работодателе.

- Ждать решения кредитной организации – подтверждения заявки или отказа.

- Если получено подтверждение, то можно подписывать письменное соглашение.

- После подписания договора кредитное учреждение погасит долг с помощью перевода на счет или с помощью выдачи наличных. В каком виде будут выданы деньги, зависит от условий соглашения.

- Последний шаг – оформление справки о полном погашении долга.

Часто задаваемые вопросы

Да, если процентная ставка хотя бы на несколько пунктов ниже, то рефинансирование – выгодная процедура.

Где можно рефинансировать микрозайм

Существует множество организаций и способов по перекрытию старого долга. У каждого из них есть свои нюансы и недостатки.

Банки

Те, кто исправно платил в МФО, а затем понял, что не справляется со своими обязанностями, отправляются в банки. Но вместо перекредитования там зачастую предлагается новый потребительский кредит. Микрофинансовые организации не проверяют наличие долгов граждан в банках. Поэтому допустимо взять один кредит ради погашения другого.

Перспективный вариант — получение кредитки, в этом случае доходы не проверяются (официальные). Но не стоит рассчитывать, что банки совсем не проверяют КИ человека. Они обязаны страховаться от несостоятельных плательщиков.

Если обратить внимание на отзывы в независимых источниках, то такие банки, как: Тинькофф , Ренессанс Кредит или Хоум Кредит , имеют лояльное отношение к людям, не справившихся с оплатой микрозаймов. Райффайзенбанк или ВТБ аналогичным образом показывают благоприятную статистику в выдаче кредитов заемщиков с просрочками. Кратко о плюсах процедуры на примере последнего банка.

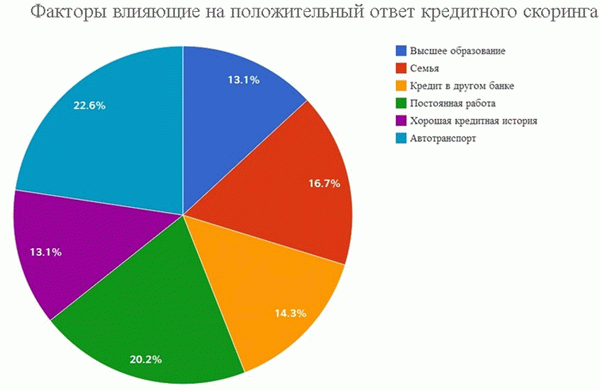

Как повысить вероятность одобрения

Какие факторы повышают вероятность перекредитования:

- в кредитной истории отсутствуют просрочки и проблемы с погашением займов;

- наличие официального источника доходов;

- ликвидная собственность (автомобиль, недвижимость);

- постоянная прописка и нахождение в городе, где есть офис банка.

Какие факторы сказываются на том, что будут снижены шансы одобрения кредита:

- просрочки;

- отсутствие постоянного места работы и доходов.

Например, человек, который решил перекредитоваться на сумму в 30 тысяч рублей, полученную в «Займере» под низкие проценты — 0,63 % в день, в ВТБ по ставке в 26 % годовых. Это гораздо выгоднее, так как рассчитывается новый график платежей, а переплата меньше.

Чтобы повысить вероятность одобрения, должно быть наличие документов, доказывающих платежеспособность. Таковыми являются:

- Справка о наличии официального дохода, желательно, наличие информации о повышении заработка на момент подачи заявки.

- Подтверждающие бумаги о том, что клиент владеет ценным имуществом (дарственная или наследство).

- Справки, что заемщик имеет ценное имущество или авторские права.

- Документ на выкуп закладной. Актуально, когда займ оформляют на покупку жилья в собственность.

Еще одним вариантом является привлечение созаемщиков, имеющих чистую кредитную историю или оптимальный уровень доходов.

Новое МФО

Если банк посчитал клиента экономически несостоятельным, а долг продолжает расти, надо обратиться за помощью в другую МФО. Существуют также посреднические агентства по рефинансированию микрозаймов. В этом случае будет действовать схема, когда средства получает не заемщик, а МФО.

Новую программу запустил бренд MoneyMan. Она направлена как раз на рефинансирование микрозаймов. Подробно о ней можно узнать на официальном сайте: moneyman.ru/refin .

Взамен будет одобрен более выгодный кредит. Если большая часть микрофинансовых организаций выдает краткосрочные займы под 1,5-2 % в день (730% годовых), то агентства предлагают более лояльные ставки.

| Название | Ставка, срок и сумма (max) | Детали |

| Деньги сразу | 1% в день До 16 дней 30 000 рублей |

Большой выбор программ, одобрение для клиентов с плохой КИ |

| Турбозайм | 1% в день До 168 дней 50 000 рублей |

Плохую КИ можно исправить, взяв несколько раз займы и погасив их |

| Займер | 1% в день До месяца 30 000 рублей |

Лояльны к постоянным клиентам, снижают ставку в 3 раза, можно отдельно заказать улучшение кредитной истории |

| Быстроденьги | От 1% в день До месяца 15 000 рублей |

Займ для первых клиентов 0%, если будет погашен своевременно |

| CreditPlus | От 1% в день До месяца 15 000 рублей |

Возможно продлить займ, если не получается вовремя погасить, существует программа кэшбека. Первый займ 0% |

Описанный способ имеет определенные минусы. При обращении к специализированным агентствам нужно предоставить справку о доходах и другие документы. Если сумма превышает 300 тысяч рублей, потребуется найти созаемщиков. Автоматически таковыми выступают жены и мужья.

Оформление под залог недвижимости

Выгодным будет рефинансирование микрозаймов под залог недвижимости. Актуально, если сумма долга превышает 200 тысяч рублей. В некоторых крупных городах работают кредитные потребительские кооперативы. Благодаря стремительному развитию кампании, офисы появляются в других регионах.

Лицо вступает в КПК, оплачивает членский взнос до 2 тысяч рублей. И у него появляется возможность рефинансирования собственных займов в МФО на определенную сумму со ставкой 48 % годовых.

Обязательное условие заключается в том, что при крупной сумме нужно будет предоставить залог. Если наглядно посмотреть: при взятии 30 тысяч, через 12 месяцев нужно будет вернуть 43 000 р. Каждый месяц надо делать взнос 3,5 тысячи р.

Перекредитование в том же МФО

Благодаря услуге перекрытия кредита в том же МФО, сотрудники организации еще больше наживаются на клиенте, у которого возникли трудности. В большинстве случаев, это пролонгация. Редкие кредиторы предлагают полноценное перекредитование.

Пролонгация – возможность продления кредита путем оплаты процентов, которые накопились за это время. Остается неизменным только тело займа, а проценты уже на следующий день начинают начисляться по-новому.

Некоторые МФО, имеющие связь с картой клиента, автоматически берут оплату за мзду, а потом продевают срок пользования средствами и начисление тех же процентов.

МФО «Турбозайм» взимает ежедневную комиссию в размере 2,17 %. Если заемщиком был взят микрокредит в размере 10 000 рублей на 7 дней, он возвращает порядка 11,5 тысяч. А услуга пролонгации предполагает, что через 21 день нужно будет вернуть уже 15,5 тысяч.

Применяется подобная «реструктуризация» займа в случае, если в течение нескольких суток должна поступить необходимая для погашения сумма. Иначе, долги будут только нарастать.

Есть и другой выход из ситуации. Многие МФО предлагают первый займ под 0 %. Можно воспользоваться этой услугой, но следует делать это так, чтобы долги не наслаивались друг на друга.

Как проходит оформление перекредитования микрозайма

Процесс происходит по стандартной схеме. Все МФО, рефинансирующие микрокредиты, имеют специальную онлайн-форму для заявки, после заполнения которой, нужно ожидать решения. Если оно положительное, новому кредитору высылаются документы и отсканированная копия договора.

Далее, система или сотрудник предлагают на выбор размер регулярного платежа. Подписывается договор, где указывается цель займа, сумма, условия и реквизиты лица, получающего деньги. Перевод средств осуществляется на счет МФО.

Вышеуказанная схема может быть изменена. Например, в «Аналитик Финанс», где деньги выдают лично, после этого нужно письменно подтвердить закрытие займов в других компаниях. В противном случае ставка вырастет с 80 до 300 %. Далее, гражданин начинает оплачивать счета, согласно новым тарифам: ежемесячно, в определенное число.

Если берется новый кредит в банке, процесс аналогичен тому, что и при получении классического займа. Подается заявка и документы, ожидается одобрение, получаются средства, которыми погашается долг.

Требования к заемщику и необходимый пакет документов

У каждого кредитного учреждения есть свой перечень требований к кандидатам на получение денег. Список требований в банках гораздо длинней и жестче. Его мы уже указывали выше. Но и в МФО есть определенные условия, которым нужно соответствовать:

- гражданство РФ или вид на жительство (в банке приоритетны граждане России);

- возраст от 18 лет (а не от 21 года и старше, как в банковских организациях);

- действующий мобильный телефон и зарегистрированная электронная почта;

- выплаты по предыдущему займу (хотя бы несколько).

Для получения нового займа в МФО совсем не обязательно иметь идеальную кредитную историю. Но очень длительная просрочка может быть основанием для отказа даже в лояльных МФО.

Без официального трудоустройства тоже можно обойтись. Как правило, справки о зарплате МФО не требуют.

Документ, который обязательно понадобится для рефинансирования микрозаймов дистанционно, – паспорт. Все остальные документы зависят от микрокредитной организации. Дополнительно могут понадобиться – СНИЛС, справка о зарплате (не 2-НДФЛ, а по форме кредитной организации), любые дополнительные, подтверждающие личность клиента.

Также обязательным документом будет выписка о состоянии долга по микрозайму.

Если у человека плохая кредитная история

Для анализа вероятности получения перекредитования при наличии просрочек, граждане самостоятельно изучают свои КИ. Можно раз в год бесплатно получить сведения в БКИ. Шансы на получение нового кредита в крупной финансовой организации повышаются у заемщика, ни разу не просрочившего платежи.

Некоторые соискатели поступают по другому, берут нецелевой кредит, чтобы перекрыть старый. И законом это не запрещается.

Большая часть людей предпочитают получить рефинансирование при наличии просрочек по кредитам, в результате чего, получают отказ. Крупные банки имеют специальные программы для граждан, желающих закрыть старые займы. Рекомендуем взять кредит в небольшом банке, обычно, для повышения собственного рейтинга займодатели соглашаются на сделку.

Дистанционная подача заявления

Достаточно зайти на официальный сайт выбранной компании и заполнить заявку. При наличии программ перекредитования, можно обратиться в это учреждение с ходатайством. Порядок действий следующий.

В результате при подаче заявки на рефинансирование микрокредита другому займодателю, следует пройти такие этапы, как:

- заполнение анкеты и заявления, и отправить их по электронному адресу либо лично передать в офис;

- предоставить паспорт, справки о доходах и реквизиты счета;

- после одобрения подписывается договор с новыми условиями и графиком;

- ожидание средств.

Далее, нужно следовать новому графику платежей.